不動産投資を検討している人の中には、「始めたいけど、自己資金が足りるか心配」「全額ローンで投資物件の購入はできるの?」といった疑問をお持ちの方も多いかと思います。この記事では、ローンを組む場合に頭金は必要か、いくらくらい必要なのかについて解説していきます。

“頭金1割以下で住宅ローン” 20~30代で60%以上 民間調査 #nhk_news https://t.co/Y1p5ZIy0yq

— NHKニュース (@nhk_news) October 10, 2021

頭金が必要なケースは3つ

頭金を入れず、全額ローンで購入することは可能です。しかし、次の場合は頭金が必要になります。

契約金融機関にフルローンプランがないケース

不動産投資物件をローンで購入する場合、不動産投資ローンを組むことになります。ローンを物件購入額の全額分で組めるかどうかは金融機関によって異なります。もし自己資金ゼロで始めたいなら、フルローンのプランがある金融機関を選ぶと良いでしょう。

融資額が物件購入費に満たないケース

金融機関から融資を受けるためには、当然審査を受ける必要があり、その審査基準は大きく二つあります。一つは「資産家」「一流企業勤め」「高額所得者」などの年収や職業、年齢などの本人の属性で、もう一つは物件に対する評価です。物件については、交通の便が良いかの立地条件や、店舗や学校、病院施設等の周辺環境に加え、築年数などで総合的に判断されます。

融資引き締めのタイミングであるケース

銀行や信用金庫などの金融機関は、その時の市況や政策によって、融資を緩和したり引き締めたりします。引き締めの最近の事例だと、2018年に起きた「かぼちゃの馬車事件」をはじめとする不正融資が相次いで発覚したことにより、金融庁は不動産融資に対しより厳しいモニタリングを行うようになりました。各金融機関へのアンケート調査や融資審査の適性検査を実施するようになり、それに応じて金融機関も厳しい融資審査を実行するようになったのです。

また、不動産が供給過多になったり、投資が過熱して不動産価格が高騰したりした場合も各金融機関内の判断によって引き締めの可能性があります。

参照: 融資が厳しい不動産投資に今から参入するべきか?金融機関と上手に付き合う7つのポイント|LIFUL HOME’S

頭金を入れるメリットは?

頭金は必ずしも必要ではないことが分かりました。では頭金は入れない方がいいのでしょうか?先ずはメリットから見ていきましょう。

信頼度が上がり、融資が受けやすくなる

頭金を入れると、金融機関からの信頼が得やすいとされています。融資が希望通りの額で下りるかどうかは本人の信用度に大きく左右され、「頭金を入れることができる」=「計画的に資金の準備ができるきちんとした人」とみなされるのです。とはいえ、年収や職業などの本人の属性が良い場合は、頭金がなくても高額の融資を受けられる可能性もあります。

月々の返済額が減り、ランニングコストが抑えられる

不動産投資のランニングコストとして、当然月々のローン返済額を見なければなりません。最初に頭金としてある程度入れておくと、毎月の返済額を抑えることができ、家賃収入から修繕費・税金などの費用を差し引いた手元の収益を増やすことが可能になります。

金利が上昇した場合の影響を抑えられる

現在は低金利時代ですが、今後の政策の変化や経済動向によっては金利が上昇する可能性は十分にあります。ローンの利息は、元金に利率をかけたものであるため、元金が少なければ少ないほど金利上昇の影響を抑えることができ、頭金を入れた分金利上昇による打撃を抑えられるでしょう。

頭金を入れるデメリットは?

では反対にデメリットにはなにがあるのでしょうか?

手元資金が減るため、突発的なリスクに対応できない

ローンに頭金を入れる分、手元にある自己資金は減ってしまいます。しかし、不動産経営にはリスクがつきもので、いつ火事や地震等の災害が発生するか分かりません。災害以外にも、突発的な補修・修繕などの他のリスクが発生した場合、対応できる資金が少なくなってしまうのはデメリットといえます。

頭金の準備で投資の着手が遅くなる

頭金を多めに入れる場合、必要額をすぐ用意できないと、貯蓄する期間が必要になります。不動産投資の本質として、1つ目の物件を担保に2件目の融資を受け、2件目の物件を担保に3件目…というように次々事業を拡大していくことで、雪だるま式に資産を拡大するものなので、自己資金が貯まるのを待って投資の開始時期が遅くなると、その分資金回収も遅くなってしまいます。

ズバリ頭金はいくら必要?

頭金を入れることには、良い面悪い面両方あり、どちらが良いか一概には言えないことが分かりました。ではもし頭金を入れる場合、その額はどのように考えれば良いのでしょうか?

頭金によって利回りに差が出ることも

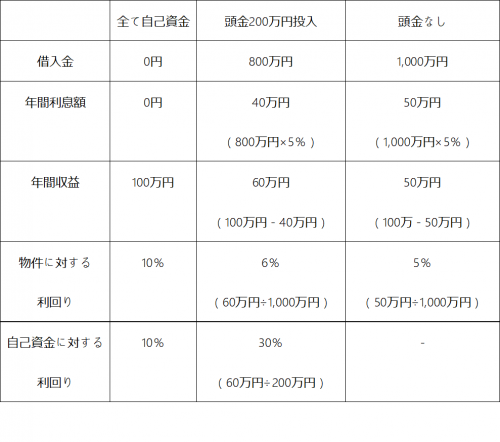

まず頭金を入れることによって、利回りが変わってきます。頭金を用意して不動産を購入した場合と、借入のみで不動産を購入した場合のシミュレーションを見てみましょう。

【物件価格】1,000万円

【年間の賃料収入】100万円

【ローン金利】5%

※便宜上、利息額のみ費用として計算

参照: 【不動産投資】頭金の目安は?頭金を入れるメリット・デメリット|LIFUL HOME’S

「頭金を200万円投入する場合」と「頭金なしの場合」では、頭金を入れた分月々の返済額を抑えられるため、前者の方が利回りは良くなっています。一方自己資金の回収のタイミングで見れば、前者の場合は3年強かかっているのに対し、後者はそもそも回収する必要がありません。不動産投資の規模をどんどん拡大していきたい人にとっては、手元に資金を残しておき、次の物件購入時の費用に充てる方が効果的といえるため、頭金を少なくして借入金を増やす投資手法がよいでしょう。

「頭金割合は2割」の通説は本当?

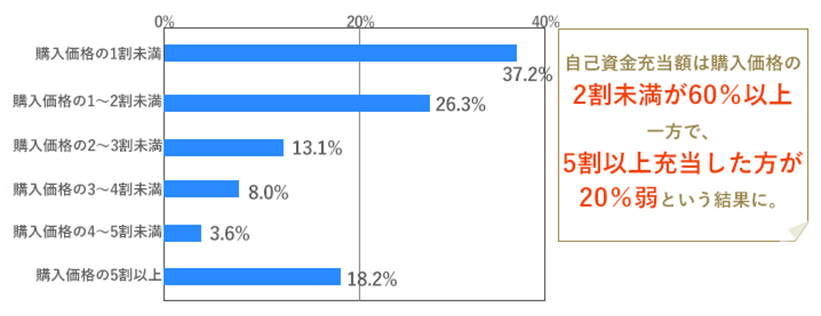

頭金は物件購入額の2割程度必要、とするのが通説となっていますが、不動産大手の野村不動産が実施した「不動産投資に関する意識調査」によると、物件購入者のうち、「購入価格の10%未満」が一番多く37.2%、「10~20%未満」が26.3%となり、2割に満たない額で購入した割合が過半数を超えています。このことから、必ずしも2割必要とは言えないものの、目安としての指標となるでしょう。

とはいえ、先述した通り投資の規模をどんどん広げたいのか、着実に収益を積み上げたいのか、投資スタイルによっては2割に縛られる必要はありません。

リスクへの備えも考慮する

デメリットでも説明したように、頭金を多く入れると突発的なリスクに備えにくくなります。そのため、手元にいくらくらいあればリスクに対処できるのかを考えておくことが重要です。対処に必要な額を考慮し、残った自己資金から頭金に回せる額を考えましょう。また、リスクは災害に限らず空室リスクも念頭に置く必要があります。まず想定される家賃収入とローン返済額、その他必要経費のシミュレーションを行い、もし数ヶ月の空室が発生したとしても、ローン返済を賄えるかどうかを計算しておくとよいでしょう。

頭金は「攻めの投資」か「安定の投資」かによって変わる

頭金が必要かどうか、いくら入れるのが妥当かは、その人の投資姿勢によって異なります。例えば、頭金を多めに入れて物件の利回りをよくするハイリスクハイリターンで攻めるのか、利回りは高くないものの、なるべく自己資金を残してリスクに備える安定性を重視するタイプなのかです。あなたが不動産投資によって得たい収益や、どのくらいの期間で達成したいのかを踏まえて、頭金の検討をしてみてください。

投稿者プロフィール

- 1987年生まれ。高校卒業後に工場勤務し、21歳から不動産業界(賃貸)に足を踏み込みました。24歳のときからマンション、土地、一棟アパートの売買仲介に携わり、これまで決済した案件の総額は100億円を超えます。現在は妻と子、犬と一緒にのどかに暮らしています。

最新の投稿

入門2025年5月23日不動産投資で成功を目指す!人気エリアの選び方とおすすめ地域総まとめ

入門2025年5月23日不動産投資で成功を目指す!人気エリアの選び方とおすすめ地域総まとめ- トラブル2025年5月23日危ない不動産会社リストは?~悪徳業者の見抜き方と対策~

- コスト2025年4月25日不動産投資にかかる費用を徹底解説|初期費用からランニングコストまで網羅

- 入門2025年4月25日【初心者向け】不動産投資に関わる法律を分かりやすく解説